Entenda as propostas de reforma tributária que tramitam no Congresso

Foto: Leonardo Arruda/Esp. Metrópoles

Foto: Leonardo Arruda/Esp. Metrópoles

A reforma tributária é uma das grandes promessas do governo Lula para o primeiro ano de gestão. Em mensagem enviada ao Congresso Nacional na abertura do ano legislativo, na última quinta-feira (3/2), o presidente da República prometeu submeter ao Parlamento um projeto de reforma “solidário, justo e sustentável”.

Atualmente, duas propostas de reforma tributária tramitam no Congresso Nacional. Uma delas é a PEC 110/2019, que está travada na Comissão de Constituição e Justiça (CCJ) do Senado Federal.

Há também a PEC 45/2019, que corre na Câmara dos Deputados, passou por comissão mista e já pode ser encaminhada ao plenário da Casa.

Segundo a ministra do Planejamento, Simone Tebet, a equipe econômica do governo, liderada por Fernando Haddad, ministro da Fazenda, estuda apresentar a proposta de reforma à Câmara, utilizando o texto base do Senado, como forma de “agradar aos dois lados”.

“A forma de atender aos dois lados, seria, no primeiro momento, que o projeto comece pela Câmara, que já tem uma comissão especial da reforma tributária em andamento, trabalhando com o texto base que está no Senado, com as alterações que entender necessárias”, afirmou a ministra em conversa com a imprensa na última quarta-feira (1º/2).

De acordo com Tebet, o tema tem sido discutido com lideranças do governo no Congresso, na Câmara dos Deputados e no Senado. A ministra também afirmou que a equipe espera aprovar a proposta até o fim do primeiro semestre.

Entenda a PEC 110/2019 (Senado)

Travada na Comissão de Constituição e Justiça (CCJ) do Senado, a Proposta de Emenda à Constituição 110/2019 é a alternativa ventilada por senadores para simplificar o sistema tributário brasileiro.

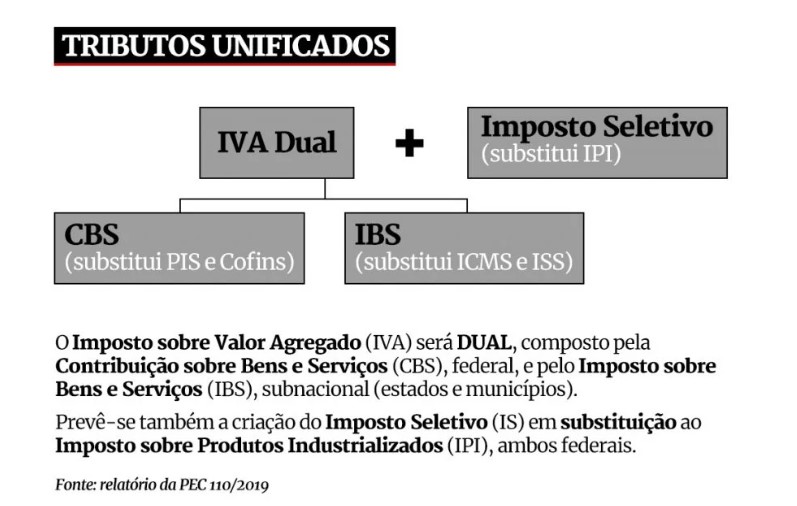

A matéria busca promover a unificação de impostos que incidem sobre o consumo, além da criação de dois novos tributos: o IVA, que será cobrado sobre o valor agregado e o Imposto Seletivo (IS), em substituição ao Imposto sobre Produtos Industrializados (IPI) – ambos federais.

O último relatório da proposta, que nunca chegou a ser votada no colegiado, sugere um IVA dual. Ou seja, um imposto de cobrança federal (CBS) e um subnacional (IBS).

O CBS será, portanto, recolhido pela União e deriva da fusão do PIS (Programa de Integração Social) e do Cofins (Contribuição para o Financiamento da Seguridade Social). Enquanto o IBS será recolhido por estados e municípios. Este imposto surgirá da fusão do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) com o ISS (Imposto Sobre Serviços).

Entenda a proposta da reforma tributária

A mais recente redação apresentada para a matéria define que a transição do IBS da origem para o destino se completará em 40 anos, organizados em duas etapas de 20 anos cada, sendo a primeira parcela da receita distribuída de forma a garantir a cada ente federativo a manutenção do valor de sua receita atual corrigida pela inflação.

A segunda parcela propõe a reposição da receita real de cada ente progressivamente reduzida, convergindo para distribuição integral pelo destino ao fim do período.

A criação dos novos impostos, de acordo com os defensores, permitirá desburocratizar o pagamento dos tributos no país. O parlamentar defende que a alta carga tributária somada à complexidade do pagamento de impostos pelo contribuinte e à burocracia em torno do sistema atrapalham a atividade econômica do país, em especial o empreendedorismo.

Entenda a PEC 45/2019 (Câmara)

Proposta pelo presidente nacional do MDB, deputado federal Baleia Rossi (SP), a Proposta de Emenda à Constituição (PEC) 45/2019 é a redação legislativa que tramita na Câmara e que trata de uma reforma tributária no país.

O texto já venceu a etapa regimental da Comissão Mista Temporária e está pronta para ser incluída na pauta do plenário da Casa.

Em síntese, o texto prevê a criação de dois tributos – um incidente sobre Bens e Serviços (IBS Nacional) e outro seletivo de cobrança federal, chamado de IS – em substituição a cinco impostos: Imposto sobre Produtos Industrializados (IPI), Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (Cofins), Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e ao Imposto Sobre Serviços (ISS).

Na prática, o IBS será exercido em operações que envolvem bens materiais e serviços. Já o IS irá incidir sobre importação, comercialização ou produção de produtos de índole extrafiscal, cobrados sobre bens, serviços e direitos com objetivo de desestimular consumo, como a produção de produtos considerados prejudiciais à saúde ou ao meio ambiente, como fumo, bebidas alcoólicas.

De acordo com a redação legislativa, o IBS terá tributação plurifásica e não cumulativa; o IS será monofásico e extrafiscal. O tributo sobre bens e serviços possuirá uma alíquota uniforme para todas as operações, diferentemente do IS. Estados, municípios e Distrito Federal terão autonomia para fixar as respectivas alíquotas.

A PEC prevê, ainda, uma gestão compartilhada do IBS, que será regulamentada por meio de lei complementar. O IS terá coordenação gerida pela União.

Do ponto de vista arrecadatório, o IBS será repartido entre União, estados, Distrito Federal e municípios, em conformidade com a alíquota definida por cada ente, e o IS será arrecadado pelo Executivo federal e repassado aos entes.

*Metrópoles